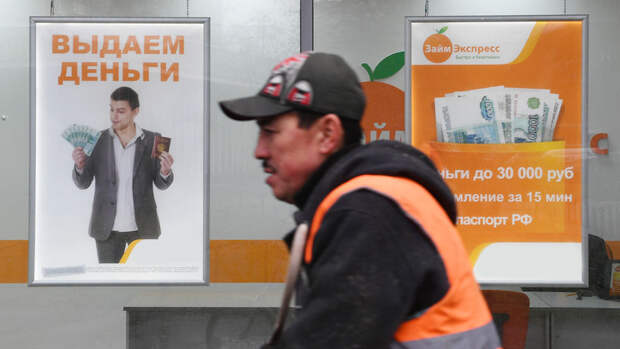

В России рассматривается возможность введения ограничения "один кредит в одни руки". Предполагается, что такая норма понизит закредитованность россиян, часто вынужденных гасить по несколько займов. Однако ограничивать следует не жителей, а банки, которые должны более тщательно проверять клиентов, заявил НСН финансовый управляющий, эксперт по банкротствам Феликс Амаров.

Ограничение на выдачу кредитов выглядит как в целом хорошая мера, особенно с учетом того, что каждый год растет число банкротов. Однако не учитывается, что она снизит покупательную способность – главный двигатель экономики, считает Амаров.

Проблема состоит в том, что сегодня даже пенсионер с пенсией в 15 тыс. рублей может легко оформить кредит в миллион рублей, так как банки особо не контролируют это. По мнению эксперта, важно не ограничивать права россиян, а раскрывать им всю информацию о последствиях оформления кредита, переплатах, процентах. Сегодня же закредитованность жителей – это итог недоработки банковской системы, убежден он.

"Здесь надо повышать ответственность банков, чтобы они реально оценивали, сможет ли человек отдать кредит, - добавил специалист. - Банки себя страхуют, а люди попадают в закредитованности. Я думаю, что это недоработка банковской системы".

Напомним, сенатор, арбитражный управляющий Минюста России Ольга Епифанова в беседе с "Газетой.Ru" оценила как высокую вероятность появления ограничения "один кредит в одни руки" в России. В первую очередь механизм будет работать в сфере займов микрофинансовых организаций – ограничения хотят ввести уже с будущего года.

Напомним, уровень закредитованности населения за последний год вырос на 6,5%, при этом просрочки стали чаще в 1,5–2 раза. Так, в июле-сентябре насчитывалось 49,3 млн розничных заемщиков — это на 2,8 млн превышает значение за аналогичный период прошлого года. На одного заемщика приходится 2,28 действующего кредита (+6,5%).

Свежие комментарии